| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 |

- 주식

- 코로나관련주

- 5G기초공부

- 재테크

- 반도체관련주

- 자산관리

- 디스플레이관련주

- 유가전망

- 원유치킨게임

- 코로나

- VRAYRENDER

- 우한폐렴

- 5G공부

- 자율주행관련주

- FPCB

- 3DMAX

- vray

- 코위버

- 5G

- 2차전지관련주

- 실적주

- 5g관련주

- 코로나바이러스

- 배당주

- 투자

- 5G투자공부

- 증시전망

- 종목분석

- FPCB관련주

- 저평가주

- Today

- Total

세상을 최적화하다

사람인에이치알 종목 분석 및 투자 의견 본문

종목명 : 사람인에이치알

일시 : 2020.2.9

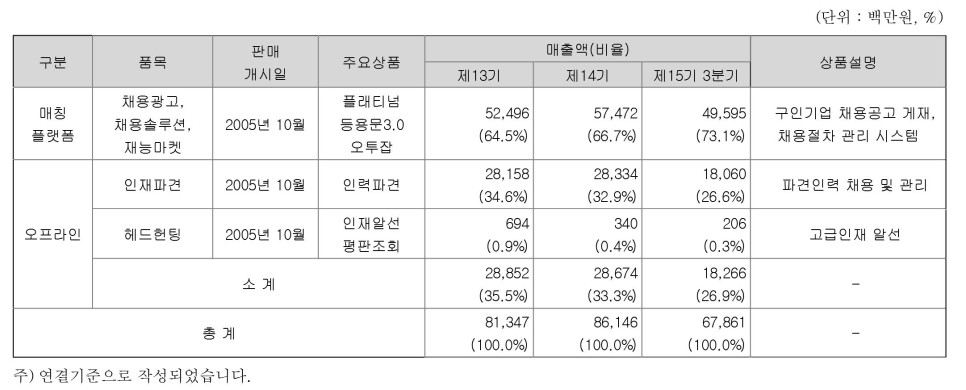

주요 사업 내용

당사 및 연결종속회사가 영위하는 채용관련 사업은 온라인 기반의 구인ㆍ구직 매칭플랫폼 사업(이하 '매칭 플랫폼 사업')과 오프라인 기반의 아웃소싱 및 헤드헌팅 사업(이하 '오프라인 사업')으로 구성되어 있습니다.

당사가 영위하는 매칭 플랫폼 사업은 구인ㆍ구직자가 서로 원하는 채용이 이루어질 수 있도록, 최적화된 채용정보를 제공하여 쉽고 빠르게 구인ㆍ구직자를 매칭 시켜 주는 서비스입니다.

당사는 2005년 다우 키움 그룹 계열사 편입 이후 지속적인 투자를 통해, 매칭 플랫폼업계 선두 주자가 되었습니다. 2005년 당사가 출범하였을 때만 해도, 당사의 업계 순위는 6~7위에 불과했습니다. 하지만 2010년 하반기 최초 순방문자수(Unique Visit-or) 1위를 기록하였고, 2011년 하반기 부터 현재까지 줄곧 1위를 유지하고 있으며 2위와의 격차도 벌려가고 있습니다.

당사 플랫폼에서는 최근 1년 월 평균 약 292만건 이상의 입사지원이 발생하고 있으며, 지속적으로 증가하고 있습니다.

당사는 무료 채용공고를 포함, 최근 1년 평일평균 약 8만건 이상의 채용공고(중복 포함)를 노출하고 있습니다.

신규사업의 내용과 전망 : 재능마켓

당사는 2015년 12월 재능마켓 업체인 '㈜오투잡'을 소규모 합병하였습니다. 이는 개인간 재능거래로 대표되는 C2C 서비스 거래 오픈마켓으로 진출한 것을 의미합니다. 현재까지 오투잡은 관련 업계 2위의 위치를 유지하고 있으며, 합병 이후 현재까지 지속적인 구매자ㆍ판매자를 위한 서비스 개선을 실시하고 있어 점진적 성장이 기대 됩니다.

향후 고용유연화가 더욱 진전되고 그에 따른 투잡(two job)에 대한 needs가 상승될 경우, 개인이 자신의 능력을 시장에서 거래함으로써 수익을 창출할 수 있는 성격상, 재능거래 시장은 더욱 확장될 것이라고 예상됩니다.

향후 중점 사업전략 : AI 기술개발 및 모바일

당사는 2015년 10월 매칭기술연구소 설립이래 현재까지 지속적인 AI 기술개발을 실시하고 있습니다. 과거 단순 채용공고 열람이 아닌 당사의 플랫폼의 인공지능을 기반으로 기업과 구직자를 연결(matching)시키는 것을 시작으로 추천고도화, 검색개인화, 연관검색어, 자소서 분석 기반의 성향분석 등 플랫폼 전반적으로 AI 기술개발을 통한 플랫폼의 효과성을 증대시키고 있습니다.

또한 이러한 AI 기술개발의 효과는 개인화가 가능한 모바일에서 효과가 극대화될 것으로 예상됩니다. 당사는 그에 따라 구직자가 모바일에서 자신에게 적합한 공고를 더 쉽게 접할 수 있고, 구인기업은 모바일을 통해 더 적합한 지원자를 모집할 수 있도록 서비스를 지속적으로 개선하고 있습니다.

- 오프라인 사업 부문

(1) 인재파견 (outsourcing)

있습니다. 파견 사업은 초기투자비용이 적고 관련 규제가 엄격하지 않아 그 진입장벽이 낮습니다. 반면 파견 근로자의 급여 청구액에 기업의 일정 마진을 포함한다는 점에서 매출액 대비 이익률은 낮고 경쟁이 심한 특성을 가지고 있습니다. 아웃소싱이 보편화된 선진국과 다르게 국내 아웃소싱 시장은 소수의 상위 기업을 제외한 대다수의 기업이 체계화된 시스템이 없이 영세한 형태의 운영을 하고 있는 것이 현실입니다.

당사의 연결종속회사인 주식회사 사람인에이치에스는 매출액 위주의 외형 성장은 철저히 지양하는 반면, 수익성을 중시하여 내실을 기하는 전략을 추구하고 있습니다.

(2) 고급인재 알선 (헤드헌팅)

국내 헤드헌팅 시장은 마케팅 조사자료나 정확한 매출이 공개된 회사가 없는 관계로 그 순위를 산정하는데 어려움이 있습니다.

헤드헌팅 사업은 별도의 초기투자를 수반하지 않고, 관련 규제가 엄격하지 않아 진입장벽이 낮은 반면 영업이익률이 일정하고 인건비 등의 변동비 비중이 큰 특성을 가지고 있습니다.

헤드헌팅 시장의 경쟁력은 우수한 컨설턴트의 보유와 브랜드, 보유 이력서량입니다.

당기순이익 추이 (단위 : 억원)

|

3년 전 |

2년 전 |

1년 전 |

예측 (E) |

|

104.2 |

34.1 |

166.7 |

251.0 |

|

4분기 전 |

3분기 전 |

2분기 전 |

1분기 전 |

예측 (E) |

|

43.4 |

52.7 |

80.2 |

62.8 |

컨센서스 부재 |

매출액, 영업이익 추이 리스크 확인 : 3년간 영업이익, 매출액 꾸준히 상승

이번 예측 당기순이익이 큰 폭으로 상승했다.

시가총액

|

발행 주식 수 |

교부 예상 주식 수 (전환사채, 신주인수권부사채 등) |

현재 주가 |

|

11,634,263 |

0 |

28,250 |

|

시가총액 [(발행주식 수 + 교부 예상 주식 수) * 현재주가] |

|

328,667,929,750 |

미래 PER

|

미래 PER [시가총액 / 예측 (E) 연간 당기순이익] |

|

13배 |

재무 안정성 비율

|

|

3년 전 |

2년 전 |

1년 전 |

1분기 전 |

|

부채비율 |

12.48 |

29.13 |

16.59 |

15.56 |

|

당좌비율 |

324.86 |

183.45 |

316.90 |

401.96 |

|

유보율 |

1,284.27 |

1,320.19 |

1,550.43 |

1,812.71 |

재무 안정성은 갈수록 좋아지고 있다.

공시 및 뉴스

|

호재 공시 |

|

|

|

악재 공시 |

|

호재 뉴스 |

|

사람인HR, AI 채용컨설팅 본격 확대 "사상최대 실적 노린다" |

|

악재 뉴스 |

|

|

시가배당률

|

3년 전 배당 |

2년 전 배당 |

1년 전 배당 |

예측 (E) 배당 |

|

120원 |

60원 |

390원 |

- |

|

시가배당률 [예측 (E) 배당 / 현재 주가] |

|

390원 깜짝배당 기준 : 1.38% |

지분율

|

최대 주주 |

보유 주식 수 |

보유 지분 |

|

다우기술 |

3,816,259 |

32.73 |

|

다우데이타 |

730,460 |

6.27 |

|

김익래 |

363,292 |

3.12 |

|

키움증권 |

340,298 |

2.92 |

|

이머니 |

300,000 |

2.57 |

|

10% 이상 주주 |

보유 주식 수 |

보유 지분 |

|

5% 이상 주주 |

보유 주식 수 |

보유 지분 |

주주 변동 내역 요약

|

거래일 |

주주명 |

지분 변동률 (%) |

변동 후 보유 지분율 |

변동 후 보유 주식 수 |

거래 단가 |

거래 금액 (억원) |

변동 사유 |

|

20/02/04 |

박종필 |

-0.02 |

0.00 |

0 |

30,000 |

-0.85 |

임원퇴임(-) |

|

20/01/16 |

박종필 |

-0.06 |

0.02 |

2,823 |

31,763 |

-2.28 |

장내매도(-) |

|

20/01/15 |

이상돈 |

0.00 |

0.00 |

0 |

30,900 |

-0.06 |

장내매도(-) |

|

20/01/14 |

이상돈 |

-0.03 |

0.00 |

200 |

30,850 |

-1.07 |

장내매도(-) |

|

20/01/13 |

이상돈 |

-0.02 |

0.03 |

3,660 |

30,500 |

-0.71 |

장내매도(-) |

|

20/01/10 |

임종규 |

-0.08 |

0.00 |

0 |

30,500 |

-2.81 |

장내매도(-) |

|

20/01/10 |

임종규 |

0.00 |

0.08 |

9,200 |

30,500 |

0.06 |

장내매수(+) |

|

19/12/30 |

심영섭 |

-0.19 |

0.00 |

0 |

0 |

0.00 |

특별관계해소(-) |

|

19/12/24 |

임종규 |

0.08 |

0.08 |

9,000 |

29,800 |

2.68 |

주식매수선택권(+) |

|

19/12/24 |

이상돈 |

0.05 |

0.05 |

6,000 |

29,800 |

1.79 |

주식매수선택권(+) |

|

19/12/24 |

박종필 |

0.09 |

0.09 |

10,000 |

16,425 |

1.64 |

주식매수선택권행사(+) |

|

19/12/10 |

이인복 |

-0.02 |

0.06 |

6,500 |

31,208 |

-0.62 |

장내매도(-) |

|

19/12/10 |

다우데이타 |

0.01 |

6.28 |

730,460 |

31,500 |

0.32 |

장내매수(+) |

|

19/10/22 |

Briarwood Capital Partners LP |

-0.05 |

4.99 |

580,786 |

29,360 |

-1.76 |

장내매도(-) |

|

19/08/07 |

이인복 |

-0.01 |

0.07 |

8,500 |

21,966 |

-0.33 |

장내매도(-) |

|

19/07/15 |

Briarwood Capital Partners LP |

0.06 |

5.04 |

586,786 |

23,884 |

1.58 |

장내매수(+) |

|

19/07/12 |

Briarwood Capital Partners LP |

4.99 |

4.99 |

580,191 |

0 |

0.00 |

신규보고(+) |

|

19/07/12 |

Briarwood Chase Management LLC |

0.00 |

0.00 |

0 |

0 |

0.00 |

신규보고(+) |

|

19/03/25 |

이인복 |

-0.02 |

0.09 |

10,000 |

18,948 |

-0.55 |

장내매도(-) |

|

19/03/15 |

다우기술 |

0.00 |

32.80 |

3,816,259 |

17,480 |

0.09 |

장내매수(+) |

장내 매도가 많은게 리스크로 작용한다.

매출액 활동성 비율

|

|

3년 전 |

2년 전 |

1년 전 |

|

매출채권회전율 |

3.17 |

3.86 |

3.71 |

|

재고자산회전율 |

- |

- |

- |

플랫폼 사업이라 재고자산은 없고 매출채권이 낮은 편으로 안정적이다.

PBR

|

PBR |

|

2.23 |

투자 의견

매수 이유

1. 2020 총선 일자리 정책 관련주로 부각 될 가능성 (테마주)

2. 상승 추세인 투자지표

보류 이유

1. 주주변동내역에서 장내매도가 많은 점

2. 미래 PER이 낮은 편은 아니라는 점

|

매수 희망가 |

매수 희망일 |

매도 희망가 |

매도 희망일 |

|

27,000 ~ 28,500 |

3월 분할매수 |

1차 목표가 : 29,800 2차 목표가 : 31,500 3차 목표가 : 50,000 (PER 23배) |

1차 2차 목표가 : 4월 총선 전까지 3차 목표가 : 조정 후 실수혜주 부각 시 |

감사합니다.

'투자' 카테고리의 다른 글

| 케이씨텍 종목분석 및 투자의견 (0) | 2020.02.11 |

|---|---|

| 서진시스템 종목분석 및 투자의견 (0) | 2020.02.10 |

| 오텍 종목분석 및 투자의견 (0) | 2020.02.08 |

| 오가닉티코스메틱 종목 분석 및 투자 의견 (1) | 2020.02.07 |

| 휴온스 종목 분석 및 투자 의견 (0) | 2020.02.06 |